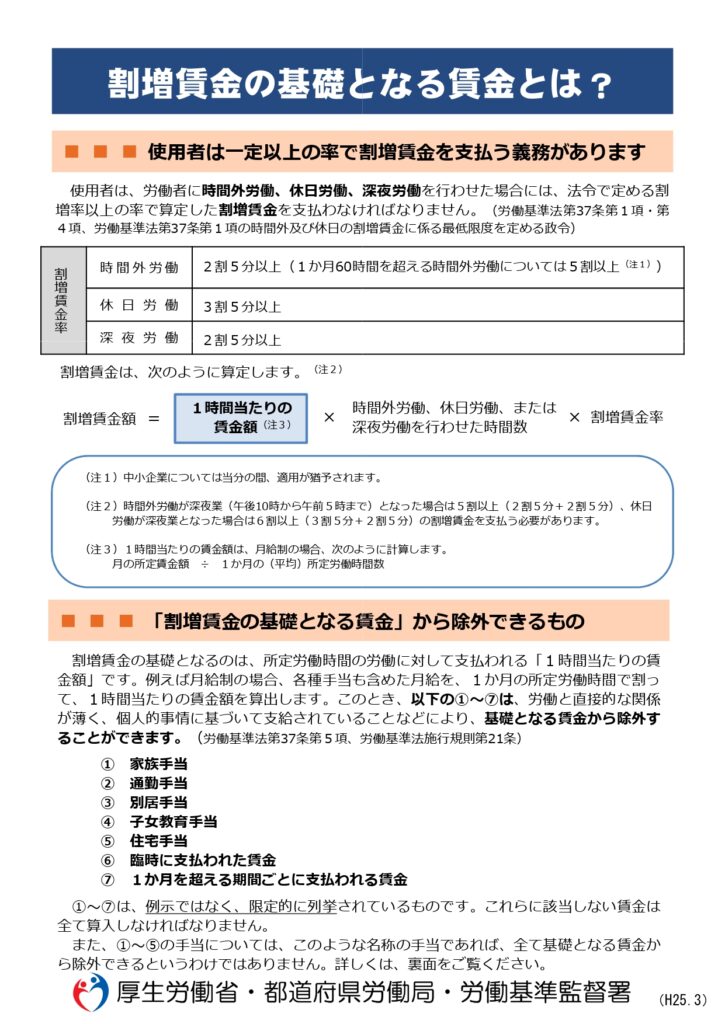

割増賃金とは、労基法第37条により、法定労働時間(1日8時間・週40時間)を超える時間外労働や、休日労働、深夜労働(午後10時~午前5時)に対して、通常の賃金に一定の率を上乗せして支払うものです。

その割増賃金の額を計算する際は、「算定基礎賃金」をもとに時給換算して計算しますが、「算定基礎賃金」に含めるべき賃金と含めなくてもよい賃金の区別、正しく理解して押えていますか?

【算定基礎賃金に含めなければならない賃金】

原則として、労働者に支払うすべての賃金が対象となります。つまり、労働の対価として定期的に支払われている賃金は、すべて算定基礎賃金に含めます。一例を以下に提示します。

- 基本給 労働者に支払われる基本的な賃金

- 職務手当・役職手当 担当する業務や役職に応じて支払われる手当

- 技能手当 特定の技能や資格に対して支払われる手当

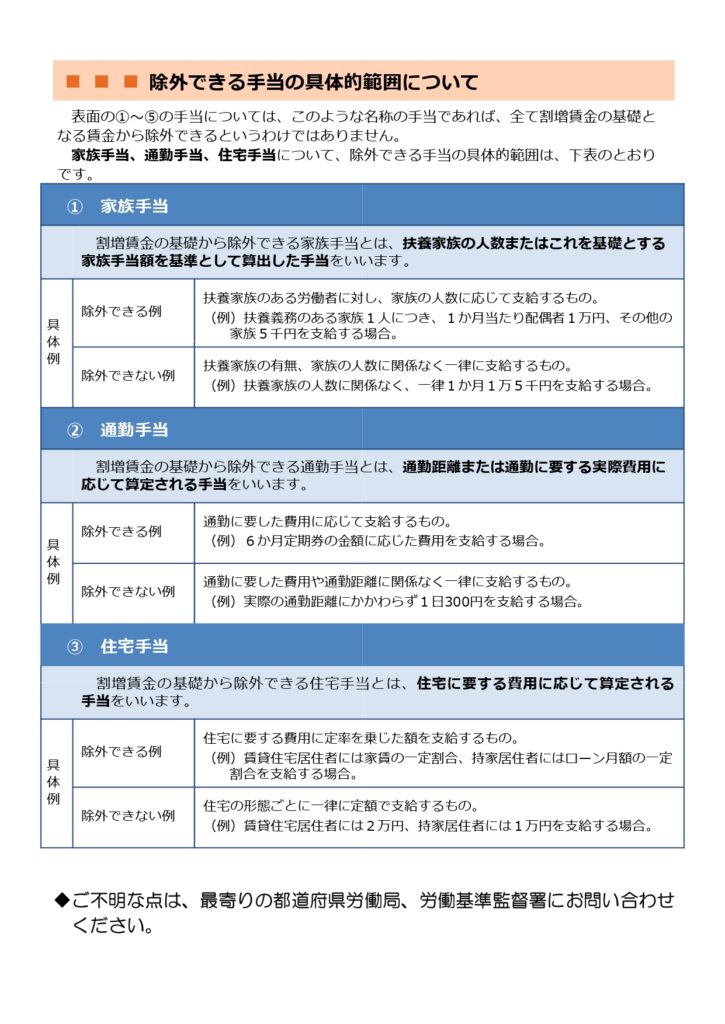

- 住宅手当 住宅形態により一律で支給されるものは含めます

- 家族手当 家族状況によらず金額一律で支給されるものは含めます

- 通勤手当 交通費実費精算でなく月額固定で支払われる場合は含めます

- 賞与 毎月定額支給される固定賞与は含めます

要するに、労働の継続的な対価として定められている賃金は、全て算定基礎賃金に含めなければなりません。

【算定基礎賃金から除外できる賃金】

一方、労基法施行規則第21条により、次の項目は「算定基礎賃金」からの除外が認められています:

- 臨時に支払われる賃金 例:結婚祝い金、死亡弔慰金など

- 1か月を超える期間ごとに支払われる賃金 例:年2回の賞与、不定期(歩合)で支給される報奨金等

- 通勤手当 実費精算で支払われる通勤手当

- 家族手当 支給額が世帯の家族構成に応じて決まる家族手当

- 住宅手当 住宅に要した費用に一定率を乗じて支給する手当

- 別居手当 通勤の都合により同一世帯の扶養家族と別居を余儀なくされる場合に支給する手当(例:単身赴任手当)

- 子女教育手当 従業員の子の教育費の援助として支払われる賃金・手当など

- 時間外労働に対する賃金(すでに割増賃金) 例:深夜割増分、休日労働分など

割増賃金の算定基礎に含める賃金は、「労働の対価」として継続的・定期的に支払われるすべての賃金が基本となります。除外できるのは法令で明確に定められた上記の項目のみです。通勤手当、住宅手当、家族手当に関しては、名称のみで除外されるのではなく支給実態によっては算入しなければならない点に注意が必要です。