ブログ

10.222019

相続の手引き17_寄与分について

目 次

寄与分とは何か?

遺産分割協議をする際に、是非押さえておきたい法律知識に「特別受益」と「寄与分」があります。

いずれも相続人間の公平を図るために用意された制度です。

今回は寄与分について説明します。

寄与分の意義

民法904条の2に規定される寄与分制度では、生前に相続人が被相続人に対して行った特別の貢献を寄与と呼び、

特別の寄与を行った相続人の貢献を評価し、相続人間の公平を是正する仕組みが規定されています。

例えば長年にわたり生活費を支出して被相続人の生活を支えたり、被相続人の介護の世話などが該当するとされています。

遺産分割にあたり、寄与者の貢献度合いを金銭で評価して遺産分割計算をする手続きが行われます。

寄与分の類型

寄与分は、主に次の5つの類型に分けられます、それぞれの詳細を見てみましょう。

1.家業従事型

被相続人の家業(事業)に関して労務提供がある類型です。

特別の寄与とされるためには、①特別の貢献、②無償性、③継続性、④専従性が必要だとされます。

給与支給をうけていると、それは単なる雇用関係になり貢献とは言えませんので、無償である必要があります。

そして特別の貢献により、被相続人の財産の維持、増加が認められることも求められます。

2.財産出資型

被相続人や被相続人の家業に対し、財産上の給付をする類型です。

特別の寄与とされるためには、①特別の貢献、②無償性、が必要だとされます。

そして特別の貢献により、被相続人の財産の維持、増加が認められることも求められます。

3.療養看護型

被相続人の療養看護を行い、これにより被相続人が医療費や看護費用、施設費用などの支出を避けることができて、

結果として被相続人の財産の維持に寄与する類型です。

特別の寄与とされるためには、①療養看護の必要性、②特別の貢献、③無償性、④継続性、⑤専従性が必要だとされます。

そして特別の貢献により、被相続人の財産の維持、増加が認められることも求められます。

4.扶養型

特定の相続人のみが被相続人を扶養し、被相続人の支出を減少させてその財産の維持に寄与する類型です。

特別の寄与とされるためには、①扶養の必要性、②特別の貢献、③無償性、④継続性が必要だとされます。

そして特別の貢献により、被相続人の財産の維持、増加が認められることも求められます。

5.財産管理型

被相続人の財産を管理し、被相続人が管理費用の支出を免れるなどでその財産の維持に寄与する類型です。

特別の寄与とされるためには、①財産管理の必要性、②特別の貢献、③無償性、④継続性が必要だとされます。

そして特別の貢献により、被相続人の財産の維持、増加が認められることも求められます。

寄与分を加味した相続分の計算

寄与分が認められた場合は、以下の計算式により、各相続人の相続分の再計算を行います。

(手順1)寄与分の金額の評価(金銭換算)

相続人による特別の寄与を、金銭換算して金額の評価額を算出します。

実は寄与分の評価には明確な計算基準が無く、金額評価は大変難しい作業になります。

遺産分割調停などで認められた寄与分の事例などを参考に、専門家の協力を仰ぐことをおすすめします。

(手順2)寄与分味後(相続財産から寄与分控除)の各相続分の計算

手順1で評価した寄与分をもとに、各相続人の相続分を計算します。これが、各相続人のあるべき相続分です。

(手順3)寄与者の相続分調整

手順2で計算した相続分があるべき金額ですが、寄与者は寄与分評価額の加算調整を行います。

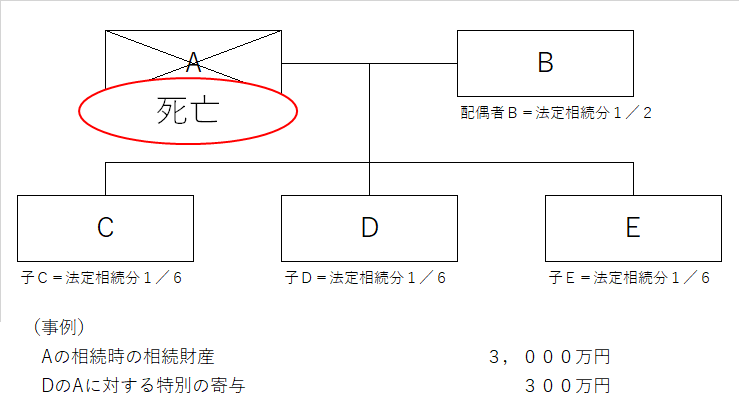

以下、具体例をもとに計算します。

(寄与分が認められない場合の相続分)

B=相続財産3,000万円×相続分1/2=1,500万円

C=相続財産3,000万円×相続分1/6= 500万円

D=相続財産3,000万円×相続分1/6= 500万円

E=相続財産3,000万円×相続分1/6= 500万円

——————————————————————————————

合計 相続財産 3,000万円

(寄与分が認められた場合の相続分)

(手順1)寄与分の金額の評価

評価額300万円でまとまったとして進みます。

(手順2)寄与分味後(相続財産から寄与分控除)の各相続分の計算

B=(相続財産3,000万円ー寄与分300万円=2,700万円)×相続分1/2=1,350万円

C=(相続財産3,000万円ー寄与分300万円=2,700万円)×相続分1/6= 450万円

D=(相続財産3,000万円ー寄与分300万円=2,700万円)×相続分1/6= 450万円

E=(相続財産3,000万円ー寄与分300万円=2,700万円)×相続分1/6= 450万円

——————————————————————————————————————————————–

合計 相続財産 2,700万円

(手順3)寄与者の相続分調整

Dの寄与分加味後の相続分450万円+寄与分300万円=750万円

Dはの相続分は450万円ですが、ここに寄与分300万円を加算して、相続分は合計750万円となります。

寄与分が認められるハードルは高い

寄与分が認められるためには、特別の貢献、特別の寄与が必要だとされています。

上記で5つの類型を示しましたが、それぞれに認められるための要求事項が決まっており、実務上ではこの要求事項の

証明が困難で寄与分が認められないケースが多いようです。

民法877条には、家族(直系血族、兄弟姉妹、特別の事情があれば3親等内の親族)の扶養義務が規定されています。

よって、他の家族が面倒を見ず自分だけが汗水流して面倒を見たとしても、それは扶養義務の範囲内の事とどう違うのか、

証明しなければなりません。

特別であること、被相続人の財産の維持、増加に貢献したことを、客観的に証明することができなければ、難しいのが現実です。

関連記事

-

2019.10.12

相続の手引き7_相続財産の調査と評価

-

2019.10.21

相続の手引き16_特別受益について

-

2019.10.18

相続の手引き13_遺産分割について

-

2019.10.17

相続の手引き12_死亡保険金の相続対策としての活用例