ブログ

10.212019

相続の手引き16_特別受益について

目 次

特別受益とは何か?

遺産分割協議をする際に、是非押さえておきたい法律知識に「特別受益」と「寄与分」があります。

いずれも相続人間の公平を図るために用意された制度です。

今回は特別受益について説明します。

特別受益の意義

民法903条に規定される特別受益制度では、遺産分割前に相続人に対して行われた一定の財産移転を特別受益と呼び、

特別受益により損なわれた相続人間の公平を是正する仕組みが規定されています。

例えば生前贈与や遺贈などが特別受益に該当するとされています。

遺産分割にあたり、相続発生時の相続財産に過去の特別受益額を加算(特別受益の持ち戻し)して相続財産を再計算し、

遺産分割計算をやり直す手続きが行われます。

特別受益は被相続人から相続人への相続分の前渡しと考えられるため、相続分計算の是正が行われることになります。

特別受益の範囲

では、実際にはどのような財産移転が特別受益にあたるのでしょうか。個別に見てみます。

①遺贈

遺贈はその目的に関わらず、すべて特別受益となります。

②婚姻・養子縁組のための生前贈与

被相続人から相続人に対する、持参金、嫁入り道具、結納金支度金などが該当します。

③生計の資本としての生前贈与

扶養義務範囲を超えると考えられる援助は、特別受益となります。

例えば、住宅資金や事業資金の援助などは、扶養義務範囲外と言えるでしょう。

④生命保険金

生命保険金は、民法上受取人固有の財産で相続財産には該当しないとされています。

よって通常は特別受益に該当しませんが、生命保険金を装い実質的に財産移転を画策したようなケースでは、

特別受益に準じて持ち戻しの対象となる場合があります。

特別受益者の範囲

では、特別受益を受けた者のうち、どの範囲までが特別受益者となり持ち戻され、相続分再計算の対象とされるのでしょうか?

①相続人本人

当然に該当します。

②相続人の代襲相続人

相続人が受けた特別受益を代襲相続した場合は特別受益に該当します。

代襲相続人が受けた特別受益に関しては、代襲前であれば特別受益に該当せず、代襲後であれば特別受益に該当する、

とされています。

③包括受遺者

包括受遺者とは、相続財産を割合で遺贈されるなど、包括的に贈与された人のことです。

包括受遺者が相続人であれば特別受益に該当しますが、相続人以外の第三者だった場合は、特別受益を否定する見解が多数です。

特別受益を加味した相続分の計算

特別受益が認められた場合は、以下の計算式により、各相続人の相続分の再計算を行います。

(手順1)相続財産の再計算

相続時の相続財産に、特別受益の金額を加算して、相続財産を本来あるべき額に復元します。

(手順2)特別受益加味後の各相続分の計算

手順1で計算した相続財産をもとに、各相続人の相続分を計算します。これが、各相続人のあるべき相続分です。

(手順3)特別受益者の相続分調整

手順2で計算した相続分があるべき金額ですが、既に特別受益者は相続分の前渡しを受けていますので、調整を行います。

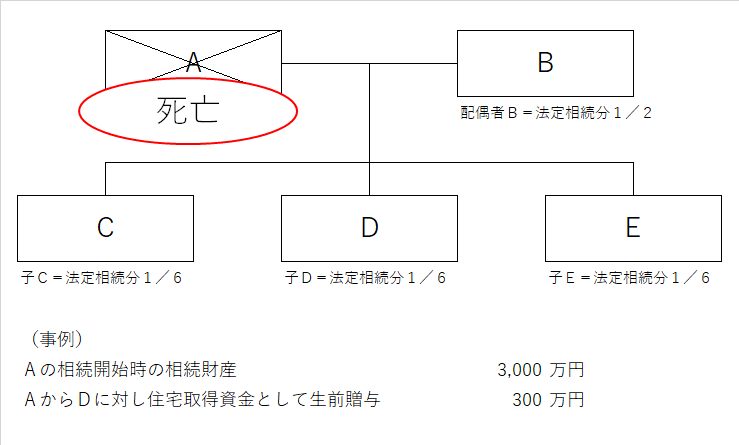

以下、具体例をもとに計算します。

(特別受益が認められない場合の相続分)

B=相続財産3,000万円×相続分1/2=1,500万円

C=相続財産3,000万円×相続分1/6= 500万円

D=相続財産3,000万円×相続分1/6= 500万円(これと別に生前贈与 300万円)

E=相続財産3,000万円×相続分1/6= 500万円

————————————————————————————————————————————-

合計 相続財産 3,000万円 生前贈与 300万円 計3,300万円

(特別受益が認められた場合の相続分)

(手順1)相続財産の再計算

相続財産3,000万円+生前贈与300万円=相続財産(再計算)3,300万円

(手順2)特別受益加味後の各相続分の計算

B=相続財産3,300万円×相続分1/2=1,650万円

C=相続財産3,300万円×相続分1/6= 550万円

D=相続財産3,300万円×相続分1/6= 550万円

E=相続財産3,300万円×相続分1/6= 550万円

————————————————————————————–

合計 相続財産 3,300万円

(手順3)特別受益者の相続分調整

Dの本来の相続分550万円ー特別受益300万円=250万円

Dはの相続分は550万円ですが、すでに生前贈与として300万円を受取済のため、相続時は差引250万円のみ

受け取ることができます。

遺言書で持ち戻しの免除の意思表示

被相続人からすれば、せっかく生前贈与したにも関わらず、相続時に持ち戻され、生前贈与が無意味となることは

本意ではないでしょう。(普通に考えるとこれが自然かもしれません)

そんな時のため、民法には特例が認められています。

それは、遺言書に「特別受益の持ち戻し免除」の意思表示をすることで可能となります。

もしも持ち戻しの免除をしたいのであれば、遺言書の作成も合わせてしてください。

ただし、持ち戻しの免除も万能ではありません。

特別受益によって、他の相続人の遺留分(最低限保証される相続分)まで侵害している場合は、さすがに免除は認められません。

ご注意ください。

関連記事

-

2019.10.11

相続の手引き6_相続人の確定作業

-

2019.10.19

相続の手引き14_遺産分割協議書の注意事項

-

2019.10.12

相続の手引き7_相続財産の調査と評価

-

2020.1.22

遺族年金の仕組み ~遺族基礎年金と遺族厚生年金の違い④~