ブログ

10.132019

相続の手引き8_相続税の課税有無の把握

目 次

相続税の簡易な把握の目的

相続財産の目録が出そろえば、相続税の課税有無の把握、課税されるなら相続税額も概算で計算することができます。

もちろん、正確な相続税額の計算は税理士の仕事ですが、相続税の申告時期はまだ先(死亡から10か月以内)のこと、

この段階での相続税計算の意義は、課税有無の把握と納税額の概算額がわかれば十分ではないでしょうか。

相続税の基礎控除額

基礎控除額とは下記の計算式で算出される金額で、正味相続財産が基礎控除額以下となった場合、相続税は課税されません。

基礎控除額 3000万円+600万円×法定相続人の数

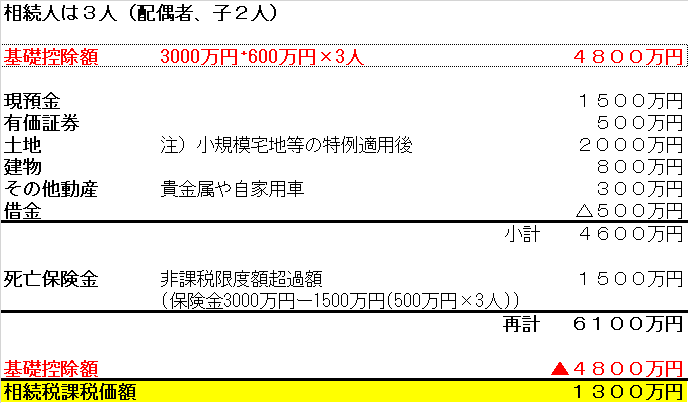

例)相続人の数が3人(配偶者、子2人)の場合、3000万円+600万円×3人=4800万円となり、正味相続財産が

4800万円以下なら、相続税はかかりません。

みなし相続財産の非課税限度額

死亡生命保険金

被相続人の死亡により相続人が受け取った死亡保険金で、被相続人が保険料の全部又は一部を負担していた場合、相続税が

課税されますが、非課税限度額内であれば相続税はかかりません。

出典:国税庁 タックスアンサーNo.4114 相続税の課税対象になる死亡保険金

非課税限度額 500万円×法定相続人の数

死亡退職金

被相続人に支給されるべき退職金を受け取った相続人に対し相続税が課税されますが、非課税限度額内であれば相続税はかかりません。

出典:国税庁 タックスアンサーNo.4117 相続税の課税対象になる死亡退職金

非課税限度額 500万円×法定相続人の数

相続税の計算

正味相続財産の計算

相続財産の評価額(資産、負債とも)を合算して、正味相続財産の価額を算出します。

図表の例では、正味相続財産が6100万円と計算され、基礎控除額4800万円を超過しているため、

図表の例では、正味相続財産が6100万円と計算され、基礎控除額4800万円を超過しているため、

相続税の課税対象になると把握することができます。

相続税の総額

相続税の総額の計算は、前記で計算した正味相続財産を各相続人が法定相続分で取得したものとして、各相続人ごとに

相続税を計算した額の合額が、本件相続での相続税総額となります。

上記の例では

正味相続財産 1300万円に対して、下記のとおり各相続人の取得額を算出する。

配偶者(法定相続分1/2) 650万円

子①②(各法定相続分1/4) 各325万円=合計650万円 総額正味財産 1300万円

そして、各相続人ごとに相続税額を計算する。

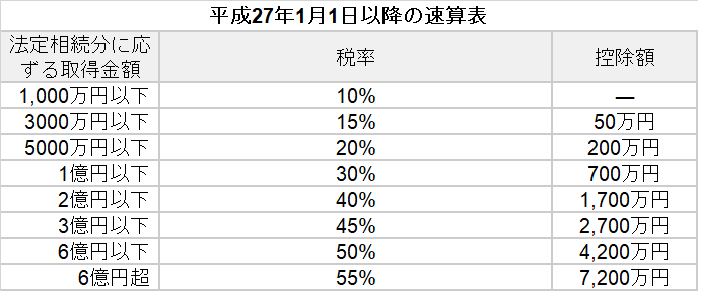

配偶者 650万円×税率10%=65万円

子①② 各325万円×税率10%=各32.5万円 =合計65万円 総額相続税 130万円

出典:国税庁 平成27年1月1日以降の相続税速算表

出典:国税庁 平成27年1月1日以降の相続税速算表

相続税の個人別計算

実際に相続税を課税されるのは、各相続人個人単位であるため、相続性申告時には、遺産分割の結果を踏まえて

算出された相続税総額を個人別レベルで計算する作業が必要となります。

この先は税理士先生の専管事項となりますので、専門家の税理士に相談するようにしてください。

相続税の計算の注意事項

今回は相続発生から早期の段階での、相続税の課税有無や、納税額の概算額を簡易に把握する目的で解説してきました。

実際の相続税計算にあたっては、様々な控除や計算方法など複雑な作業が伴います。

ここでの簡易な計算結果とは、必ずしも一致しない可能性があることをご承知おきください。

計算した結果、正味相続財産が基礎控除額とギリギリだった場合は、専門家に相談するようにしてください。

あくまで簡易計算であることを理解し、後の手続きは自己責任で判断してください。

関連記事

-

2020.1.18

遺族年金の仕組み ~遺族基礎年金と遺族厚生年金の違い③~

-

2019.10.12

相続の手引き7_相続財産の調査と評価

-

2019.10.11

相続の手引き6_相続人の確定作業

-

2020.1.1

遺族年金の仕組み ~遺族基礎年金と遺族厚生年金の違い①~