ブログ

10.162019

相続の手引き11_死亡保険金と課税関係(みなし相続財産)

目 次

生命保険の加入実態

日本では、多くのご家庭で生命保険に加入しています。

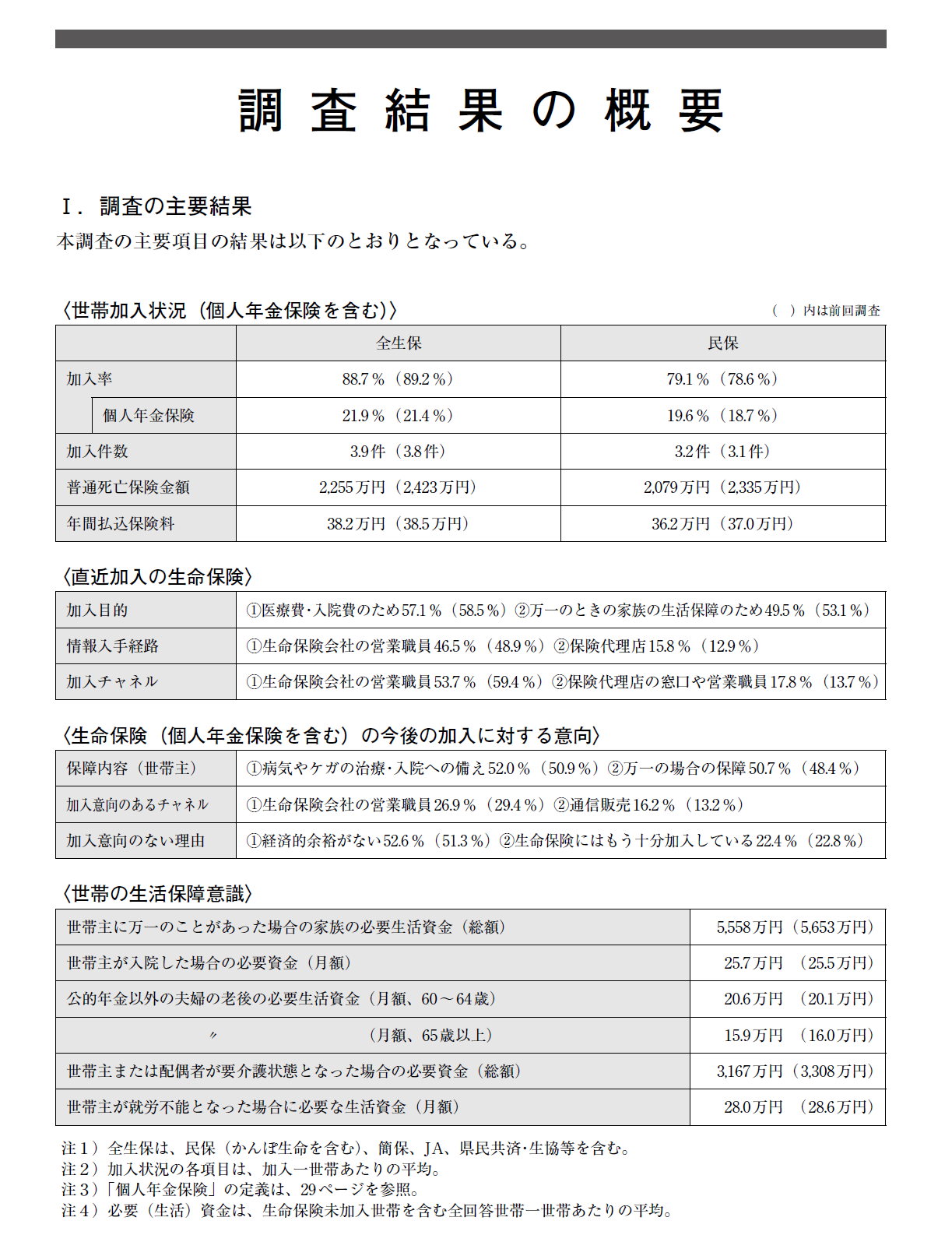

生命保険文化センターの平成30年度の調査では、生命保険の世帯加入率は88.7%にもなるそうです。

実に約9割のご家庭で、何らかの生命保険に加入しています。

また、世帯の普通死亡保険金額は平均2,255万円である一方で、実際に世帯主に万が一があった時の必要資金は

5,558万円と、実際に加入している保険金のほぼ倍額という意識調査結果が出ています。

まさに万が一の保障に果たす保険の役割の大きさを表す調査結果ですね。

出典:公益財団法人 生命保険文化センター 平成30年度 生命保険に関する全国実態調査(速報版)

生命保険の基礎知識

生命保険は、しっかり理解することにより相続対策の強い味方になり得る商品です。

まずは基礎知識をおさらいしましょう。

保険契約の関係者

①契約者 保険契約を締結した本人のことで、契約上の権利(契約変更など)と義務(保険料支払)を有します。

②被保険者 その保険契約の対象者として、保険が掛けられた人のことです。

③保険金受取人 契約上の要件を満たした時に保険金を受け取る人で、契約者が指定して決めます。

④保険料負担者 保険料を支払う人のことです。(普通は契約者だと思います)

保険契約の種類

定期保険

・一定の保険期間(契約で定める)のみ、死亡保障がつきます。

・安い保険料で大きな死亡保障を買うことができます。

・満期保険金はありません。(いわゆる掛け捨て保険)

・保険金額が契約期間中に不変の定額タイプのほか、保険金額が逓増、低減する変額タイプもあります。

・満期を迎えたら保険料は再計算され、通常は保険料がアップします。

終身保険

・一定期間保険料を払い込むと、死亡保障が一生涯継続されます。

・満期保険金は無く(満期の概念が無い)、必ず死亡保険金が支払われます。

・保険料の払い込みが一定期間(一時払いもあり)のものと、終身支払のものがあります。

養老保険

・一定の保険期間(契約で定める)のみ、死亡保障がつきます。

・満期時に被保険者が生存していた場合、満期保険金が支払われます。

死亡保険金の課税関係(重要)

死亡保険金と課税関係は重要なポイントですので、ぜひともしっかり覚えてください。

保険料負担者と保険金受取人の関係によって、税金の種類(税率も)が変わってきます。

相続対策として死亡生命保険を活用する際は、この課税関係をしっかり頭にいれておく必要があります。

| 被保険者 (保険対象者) |

保険料負担者 (支払人) |

保険金受取人 | 税金の種類 |

| 被相続人 | 被相続人 | 相続人 | 相続税(ケース①) |

| 被相続人 | 第三者 | 相続人 | 贈与税(ケース②) |

| 被相続人 | 相続人 | 相続人 | 所得税(ケース③) |

※相続対策として検討をしますので、受取人は相続人で固定しています。

保険料負担者=被相続人(被保険者)の場合

この場合、被保険者(被相続人)が保険料を支払い、保険金は相続人へ支払われるお金の流れが相続と同じため

保険金受取人には相続税が課税されます。

保険料負担者=第三者(被保険者でも受取人でもない)の場合

保険料を負担したのが被保険者、受取人以外のケースです。

例えば、被保険者の配偶者が保険料を負担して、被保険者の子が受取人の場合を想定してください。

この場合、お金の流れは、被保険者の配偶者(存命)から被保険者の子という形となり、相続ではなく贈与と同じため

保険金受取人には贈与税が課税されます。

保険料負担者=保険金受取人の場合

保険料を負担したのが、受取人本人だったというケースです。

この場合、お金の流れは、本人から本人という形となり、保険金受取人には所得税が課税されます。

出典:国税庁タックスアンサー No.1750 死亡保険金を受け取ったとき

死亡保険金は民法上は相続財産ではない

死亡保険金は、被相続人の死亡により支払われる保険金ですが、その受取保険金は、民法上被相続人の相続財産ではありません。

ということは死亡保険金は、受取人として指定された者の固有の財産となり、遺産分割協議の対象ともなりません。

では、死亡保険金に関する疑問点をQ&Aでいくつか例示します。

Q.死亡保険金は遺産分割の対象になりますか?

A.いいえ、死亡保険金は受取人固有の財産ですから、相続財産ではなく、遺産分割の対象ではありません。

Q.相続放棄をしているが、死亡保険金は受け取れますか?

A.はい、死亡保険金は相続財産ではありません、よって相続放棄していても受け取ることができます。

Q.保険金は、特別受益として持ち戻しの対象となりますか?(相続財産へ加算しなおしが必要ですか?)

A.いいえ、死亡保険金は受取人固有の財産ですから、相続財産ではなく、特別受益の持ち戻しは不要です。

ただし、受取保険金の金額が、相続財産との関係で著しく他の相続人に不利益が生じるようなケースでは、

持ち戻しと解される場合もあります。

死亡保険金は相続税法上のみなし相続財産

みなし相続財産とは民法上の相続財産ではありません、しかし、相続財産とみなして相続税を課税する財産です。

みなし相続財産の代表格に、①死亡保険金、②死亡退職金等があります。

相続財産ではないのに相続税が課税されるのは納得できない面もありますが(※)、活用方法次第では、節税効果があり有効です。

(※)もっとも相続税でなければ、所得税や贈与税の対象になるだけでしょうが。。。

その理由は、みなし相続財産の(相続税)非課税限度額の存在にあります。

| 非課税限度額=500万円 × 法定相続人の数 |

出典:国税庁 タックスアンサー No.4114 相続税の課税対象になる死亡保険金

つまり受取死亡保険金のうち、非課税限度額(500万円×法定相続人の数)までは、相続税がかかりません。

この非課税限度額を上手に使うことによって、相続税非課税で実質的に相続させることが可能なのです。

ただし、注意するべき点もあります。

・死亡保険金の受取人はが”相続人以外”だった場合はみなし相続財産とならず、非課税限度額の適用はありません。

・受取人が相続放棄をしても死亡保険金は受け取れますが、相続放棄により最初から相続人ではなかったことになり、

その結果相続財産とならず、こちらも非課税限度額の適用がありません。

いずれにせよ、死亡保険金を活用した相続対策にあたっては、専門家に相談することをお勧めします。

関連記事

-

2019.10.21

相続の手引き16_特別受益について

-

2019.10.19

相続の手引き14_遺産分割協議書の注意事項

-

2019.10.12

相続の手引き7_相続財産の調査と評価

-

2020.1.1

遺族年金の仕組み ~遺族基礎年金と遺族厚生年金の違い①~